お久しぶりです。ご無沙汰しております。

実はわたくし事ですが、嫁に行くことになりまして、ばたばたしているところです。

さて、久しぶりの更新は自転車保険について。

式準備もさることながら、保険についても考えなきゃいけないわけで、自転車保険どうしようという話になったのでとりあえず調べてみました。

一昔前は自転車保険なんているの?という感じでしたが、兵庫県で自転車保険義務化が検討されるようになり、日々需要は高まっているように思います。各保険会社がいろんなプランを出していますが、保険の比較ってとても面倒・・・・・。それに自転車保険ってホントにいるの??

( ´∀`) 保険~?

( O┬O いらなくね~~??

≡◎-ヽJ┴◎

自転車保険の加入は必要?

保険はあくまで「保険」だし、必要なの??

・・・・実際自爆事故した自分から言わせれば「入っててよかったな」でした。

2013年10月に骨折して急遽会社を休んで5日間入院・手術をしたのですが、その際の支払いは「健康保険限度額適用」を使用して8万チョイでした。

それでも8万です。

日々貯金をしていればよいですが、カツカツの場合この金額を予告なしで支払わなければいけなくなるとショックも大きいです。そんな時、入院日額6000円補償や手術手当3万円があったことで本当の自己負担額は最終的に2~3万円となった経緯があります。(保険金の支払いはすべての治療が終了してからの支払いになるので数カ月の時差がある点だけはご注意ください)

なぜ自転車保険の必要性が高まっているのか?

そもそもなぜ自転車保険は必要になってきたのでしょう?

-答えは、自転車による事故で1億円近い額の損害賠償が出てくるようになったからです。

そもそも自転車って車っていう意識がないですよね。

世間的には今でもそういう状況ですが、かたやスポーツバイクが浸透し始めた影響か昨今ではママチャリ含む自転車事故での交通事故による賠償請求が起こるケースが増えているといいます。

自賠責と言えば、バイクや自動車だけというイメージが強かったわけですが、今や自転車も必要な時代です。保険会社のHPを見ると、自転車による死亡事故では5000万、1億円と高くなる傾向があるようです。しかし、車の意識の薄い自転車もまだまだ多く、ロードバイク乗りだけでなく信号無視して道路を横断するママチャリ、歩道をチャリでぶっ飛ばしている小学生も加害者になりうるわけです。

重要視したい保険の要素は?

さて、本題です。

自転車保険に入ろうかなと思うとき、まず保険の何を優先させるのでしょう?

価格、保証額、補償でカバーできる範囲。

この3つのポイントを、自分のどういうライフスタイルに適用させたいのかによって保険の比較もしやすいのではないかと思います。保険は補償内容が多く、全てを並べてに考えると比較できないのでまずは何を優先したいかをまずはっきりさせるのが大切です。

保険選びで注目するポイントをいくつか挙げてみます。

- 事故を起こした時の賠償額

- 月額の保険料の安さ

- 入院・手術時の手当て

- 保険でカバーできる範囲

主な「自転車保険」を紹介

昔は数社しかなかった保険会社も今や調べればザクザク出てくる状況です。

その中で各保険会社がいろんなプランを提案していますので、一口に自転車保険と言ってもとことん自転車事故をカバーするものから、賠償に特化したもの、死亡保障が手厚いもの、通院・入院のサポートを強化したものなど補償内容は様々です。

どれを優先的に取るかは選ぶ人の加入目的や自分の持っている他の保険との兼ね合いになります。

とりあえず世間にどんな自転車保険があるかみてみました。

全てをあげるときりがないので、よく知られてそうな保険会社の保険をピックアップ。

主な自転車保険

- au損保「あ・う・て 自転車向け保険「ケガの保険 Bycle」

- エアーリンク総合保険「自転車の責任保険」

- セブンイレブン「自転車向け保険」

- ジャパン少額短期保険「ちゃりぽ」

- 三井住友海上火災保険「Cycle自転車の保険」

これを比較してみましょう。

比較、と言っても月額の支払い料によってプランに大きく幅があるので簡単には比較ができません。なので今回は払いやすい「月額400円」前後を目安にプランを絞って比較しました。

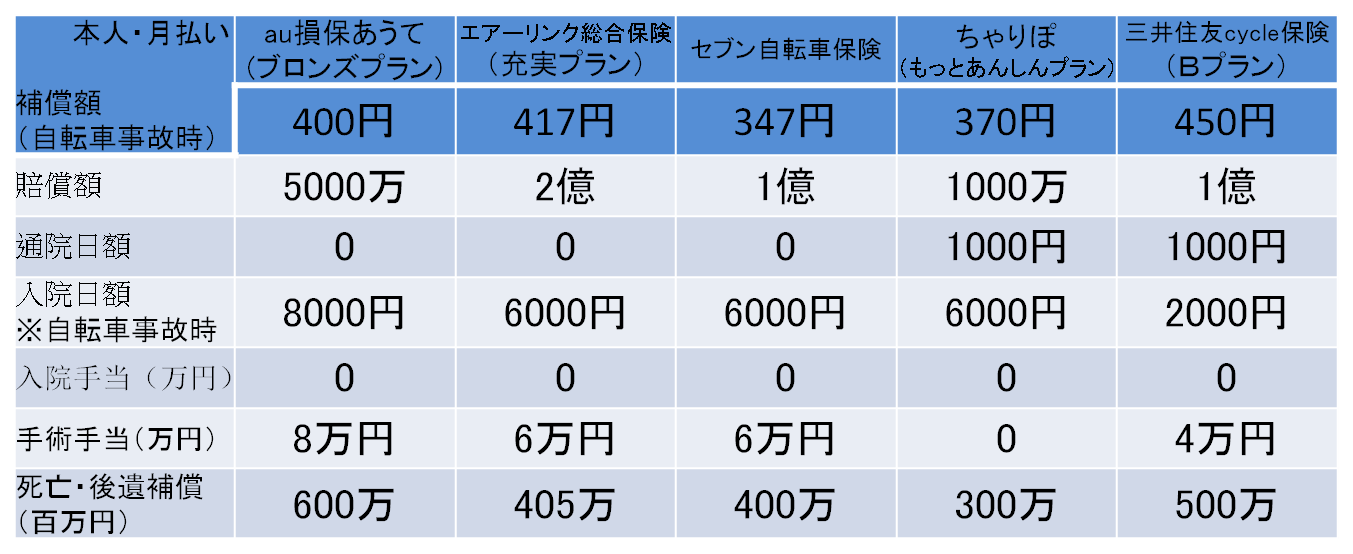

月額400円での補償内容の比較

さて、今日の本題です。

上の5つの中から、とりあえず月額400円前後のプランを引っ張り出して比較してみました。

簡単にグラフにしてみました。(図1)

【条件絞りこみ】自転車保険では賠償額5000万は必要条件

さて、この中でどれが良いか絞りましょう。

6つの要素の中で、自分では到底払いきれない金額であることを考えると賠償額での足切りがよさそうです。賠償額は昨今の傾向から5000万から1億円の範囲で発生しているようなので、足切り金額を「5000万円以上」としました。

すると、月額当たりの賠償額コストパフォーマンスがよいのはこの4つになります。

まとめ:自分が強化したい項目ごとに保険会社を選びましょう

さて、あとは上の保険を個人の必要に応じて強化したい項目に応じて選べばよいと思います。

それぞれどんな時におすすめか書き出しました。